仔细考虑CBDC在未来一系列潜在情景中的作用。

8月24日,国际清算银行发布了一份有关中央银行数字货币(CBDC)的报告:《央行数字货币崛起:驱动因素、方法和技术》,该报告分析了全球央行数字货币的研发成果、技术方法和政策立场,分析评估了央行数字货币的现有设计以及各国接受该新模型的动机。

BIS的数据显示,到2020年,互联网上对央行数字货币的搜索量明显超过了比特币和Facebook的Libra稳定币。

CBDC是央行货币的电子形式,作为中央银行的数字负债,批发型的CBDC可以成为金融机构之间结算的新工具,而零售型的CBDC则是面向公众的中央银行负债。它们充当了央行发行的现金和数字货币之间的桥梁,并承诺采用一种新兴的付款和金融交易方式。大多数CBDC都起源于主要的创新经济体国家,央行数字货币的研发旨在为现金提供数字化的补充,而不是直接替代现金。各国政府对它们感兴趣的原因有很多,其中包括有机会提高中央银行资金的可利用性,并避免了新形式私人资金创造的风险。

当前,全球数字货币发展势头强劲,包括英国、日本、瑞典在内的多国央行均在持续推进研发央行数字货币(CBDC),与此同时,正在进行试点测试的数字人民币也引发全球的广泛关注。目前来看,央行数字货币正在全球数字化经济中增长,但是各个国家在推进CBDC的路径和方式上有所差别,背后考量的因素不尽相同。

国际清算银行的报告由国际清算银行货币和经济部的成员( Raphael Auer, Giulio Cornelli and Jon Frost )主要撰写,其他经济学家参与撰写,并由世界银行出版。其中涉及观点仅代表作者个人立场。报告全文请参阅:(www.bis.org)。

以下为报告的部分节选内容:

盘点CBDC的研发成果

数年来,世界各地的中央银行一直在研究数字货币的概念和设计。早在2014年,厄瓜多尔中央银行就启动了一个名为“Dinerolectrónico”的电子货币项目,该项目允许个人通过中央银行运营的系统进行移动支付。然而,该系统未能吸引大量用户,并于2016年停产。

同时,随着比特币和分布式账本技术(DLT)的日益普及,许多中央银行已启动内部项目,以更好地了解分布式账本技术及其在货币中的潜在应用。

荷兰国家银行(DNB,“DeNederlandscheBank”)从2015年开始使用基于DLT的货币“Dukaton”进行内部实验。它以dukaat(杜卡特)的名字命名,dukaat是16世纪荷兰脱离西班牙独立时使用的金币。

英格兰银行、新加坡金融管理局、加拿大银行等也在这段时间进行了类似的内部实验。但当时他们普遍得出结论,DLT尚未成熟到足以在主要中央银行支付系统中使用的程度。

从2016年起,许多中央银行针对特定目的启动了有关数字货币的研究项目。加拿大银行于2016年初启动了“Jasper”(贾斯珀)计划(以艾伯塔省贾斯珀国家公园命名),并于次年发布了有关该计划的第一份报告,该项目最初致力于研究基于分布式账本技术的大额银行间的支付。

新加坡金融管理局于2016年11月在新加坡金融科技节上推出了自己的项目“Ubin”(以乌兰岛岛命名)。该项目同样也是侧重于银行间的支付,尤其是基于分布式账本技术的新币(新加坡法定货币)的代币化形式。

香港金融管理局(HKMA)于2017年1月推出了“LionRock”项目(以香港的一座山命名)。2017年,欧洲中央银行(ECB)和日本央行(Bank of Japan)与Stella项目共同推出了首个已知的关于CBDC的合作案例。

沙特阿拉伯和阿拉伯联合酋长国以及香港特别行政区和泰国也宣布了关于批发型CBDC的跨境工作。

全球首次公开宣布的零售型CBDC成果是由瑞典央行进行的。在瑞典,近年来现金使用量一直在下降,瑞典央行已开始就向公众提供中央银行支付工具的问题进行社会讨论。随着时间的推移,“电子克朗(e-krona)”项目取得了新的进展。2020年2月,瑞典央行宣布将与埃森哲公司开展一个试点项目,旨在为电子克朗制定技术解决方案。

但目前最先进的CBDC项目可能是中国人民银行(PBC)的项目。被称为“DC/EP(数字货币电子支付)”的央行数字货币目前正在中国的四个城市进行试点。DC/EP是中国人民银行的现金类负债,可通过基于银行账户的接口向公众和外国游客开放。

与此同时,加拿大央行宣布目前尚无零售型CBDC的案例,但在现金使用突然下降或广泛采用私人数字货币的情况下,它正在开展零售型CBDC的工作作为应急计划。东加勒比中央银行(ECCB)已经启动了一个名为“DXCD”的试点项目,巴哈马中央银行也启动了一个名为“沙美元”的试点项目。

全球央行数字货币项目分布图

截至2020年7月中旬,全球至少有36家中央银行发布了零售型或批发型的CBDC工作(如上图)。至少三个国家(厄瓜多尔,乌克兰和乌拉圭)完成了零售型CBDC试点,六个CBDC零售试点正在进行中:在巴哈马、柬埔寨、中国、东加勒比货币联盟、韩国和瑞典。有18个中央银行发表了关于零售型CBDC的研究,另有13家银行宣布正在进行批发型CBDC的研发工作。

同时,越来越多的央行行长和董事会成员就CBDC进行了公开演讲。在2017年和2018年,其中许多人曾经对CBDC持消极或不屑一顾的态度,尤其是对零售型的CBDCs。但自2018年末以来,在公开讲话中对零售型和批发型CBDC给出正面评价的人数有所增加,事实上,现在对央行数字货币持积极态度的演讲要多于消极立场(如下图)。

关于央行数字货币的积极演讲自2018年末开始增加

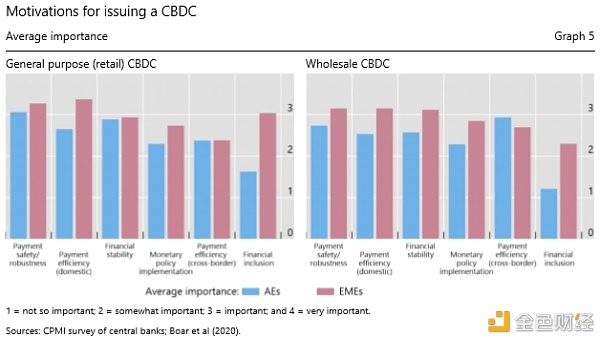

不过,不同国家在研发CBDC的动机和考量上有所不同。根据国际清算银行(BIS)支付和市场基础设施委员会(CPMI)2019年末对中央银行的调查,在发达经济体中,中央银行正在研究CBDC以促进安全性和稳健性,或者国内支付效率(如下图)。对金融稳定的担忧也可能是研发工作的一个重要驱动力。特别是在新兴市场经济体,金融包容性是一个重要的动机。

发行批发型CBDC和零售型CBDC的不同动机

最近,新冠疫情的流行可能加速了一些管辖区的CBDCs研发工作。例如,在美国,国会早期版本的财政刺激法案包括提及“数字美元”作为快速执行政府对个人支付的手段,来替代信贷转移和缓慢而昂贵的支票。

与此同时,美联储(Federal Reserve)正在继续对零售型CBDC进行研究。在荷兰,中央银行强调,流感大流行强调了私人资金备份的必要性。而中国,针对新的CBDC的试点测试与逐步取消疫情相关的交通限制正同时进行。在瑞典,即使在央行采取危机管理措施的情况下,ekrona项目的测试仍在继续。

值得注意的是,零售支付行为表现出极大的惯性。例如,Brown等人发现,外来引入更方便的支付方式只会导致支付中现金份额的适度平均减少。Arifovic等人用实验证据证明了费用如何影响买卖双方的行为,并最终影响了新支付方式的采用。然而,当行为发生变化时,他们往往会持续不断地改变。同样,由新冠疫情危机引起的支付行为的改变,例如更多地使用数字支付,在未来可能产生深远的影响。

政策方法和技术设计

到目前为止,我们已经确定,CBDC更有可能在高移动支付使用率、创新能力和对CBDC的探索感兴趣的国家进行研开发,但零售型和批发型的CBDC之间存在一些差异。我们还注意到,CBDC项目在各国的经济和体制动机,政策方法和技术设计方面都存在明显差异。

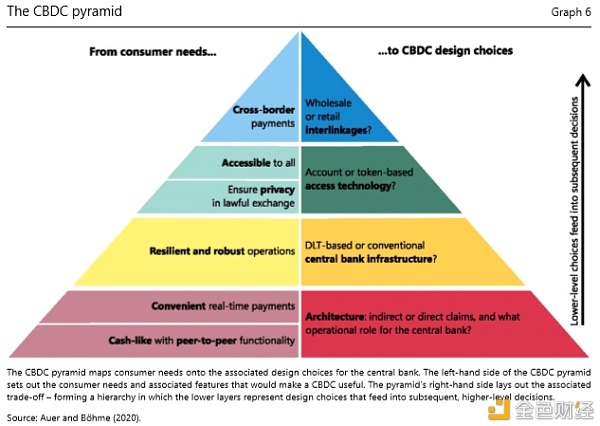

我们探讨了零售型CBDC项目的四个关键技术属性,以及与其使用相关的经济和制度因素。一个评估框架:CBDC金字塔式的CBDC设计方法在不同的国家是不同的,这要求我们提炼出主要的设计选择和国家方法不同的维度。对设计方法进行分类的一种方法是“CBDC金字塔”。

CBDC金字塔 (用户需求、设计选择)

这种方法从零售CBDC可以解决的消费者需求开始,确定相关的技术设计权衡,然后得出设计选择。设计选择方案形成了一个层次结构,其中较低的初始层表示输入到后续较高层决策中的设计决策。为了反映此层次结构,选项显示为金字塔。

首先也是基本的设计选择是体系结构,即中央银行和私人中介机构在CBDC中扮演什么样的操作角色。中介机构可能会遇到技术困难或偿付能力问题。CBDC应该是安全的,不受这种中断的影响。然而,支付中介机构为消费者提供有价值的服务,这是确保与当今支付一样的便利、创新和效率所必需的。架构需要平衡这两个考虑因素。我们通过将CBDC设计的各种方案分为四种不同的CBDC架构来扩充。它们在法定债权结构和中央银行保存的记录上有所不同。它们是:

?直接CBDC——由中央银行运营的支付系统,提供零售服务。CBDC是对中央银行的直接要求。中央银行保存所有交易的分类帐,并执行零售付款。

?混合CBDC–一种在两台发动机上运行的中间解决方案。中介机构负责零售支付业务,但中央银行直接向中央银行提出索赔,中央银行还保留所有交易的中央分类账,并运行备用技术基础设施,以便在中介机构出现故障时重启支付系统。

?中间CBDC——一种类似于混合CBDC的架构,但中央银行只维护一个批发分类账,而不是所有零售交易的中央分类账。同样,CBDC是对中央银行的一种主张,私人中介机构执行支付。在本文中,这将与我们的盘点中的混合模型一起考虑。

除了这三种公认的通用CBDC架构外,另一种方法是通过金融中介间接提供零售CBDC。我们注意到,由于这不允许消费者直接获得中央银行的资金,并非所有中央银行都将这种架构视为通用的CBDC。

?间接或合成CBDC–由类似于狭义支付银行的中介机构运营的支付系统。消费者对这些经营所有零售支付业务的中介机构有索赔权。这些中介机构需要完全支持对中央银行有债权的零售客户的所有负债。

第二个技术设计选择是基础设施。中央银行必须确保中央银行不会出现故障。基础设施可以基于传统的集中式数据库,也可以基于分布式账本技术。这些技术的效率和对单点故障的保护程度不同。分布式账本技术通常旨在用对底层技术的信任取代对中介机构的信任。

CBDC设计方法:三个实例

在上述分析中,我们迄今为止对CBDC的利益驱动因素以及每个管辖区的经济和制度特征如何影响CBDC的技术设计选择进行了研究。研究和开发CBDC时所采取的政策方法也与每个管辖区的情况有关。我们认为,各国央行相互学习彼此的方法可能有很大的价值,国际政策讨论和各国央行的出版物推动了这一活动。

为了补充这项工作,我们描述了三种独特的CBDC方法,分别在亚洲、北美和欧洲。为了使设计选择的讨论更具体,我们展示了三个著名的CBDC零售项目,即中国人民银行的数字货币电子支付(DC/EP)项目、瑞典央行的电子克朗以及加拿大央行作为应急计划在CBDC上的工作。

1)中国人民银行:DC/EP项目(试点阶段)

在目前所有CBDC项目中,中国人民银行(PBC)的项目处于最先进阶段。CBDC在中国的发展努力至少要追溯到2014年。电子货币(CBD)将于2019年发布电子货币支付试点项目。2020年4月20日,中国人民银行发言人证实,在深圳、苏州、成都、雄安和北京的“2022年冬奥会办公区”正在进行试点试验。

在中国,CBDC的引入应该在高度数字化的经济和私人数字支付服务广泛使用的背景下看待。在世界上人口最多的国家和第二大经济体引入CBDC可能会产生深远的影响。除了为在线交易中使用的现金提供便利的补充外,CBDC还将为目前的移动支付“双寡头”(支付宝和微信支付)带来更多的多样性,它们共同控制着移动支付市场的94%。

如果决定超越目前的试点阶段,DC/EP将成为M0的补充,M0包括纸币和硬币,以及中央银行存款账户。它并不打算完全取代实物现金。下图描述了DC/EP的主要设计特征,遵循CBDC金字塔。当前DC/EP试点的架构完全是“混合CBDC”模式:它的特点是CBDC是对PBC的直接声明,但入职和实时支付服务由中介机构(称为“授权运营商”)运营。中央银行定期接收和存储零售持有和交易的副本。

中国央行数字货币DC/EP设计特征

报告强调,中国人民银行的作用是提供核心基础设施,而商业银行、其他支付服务提供商和电信等中介机构将为公众提供服务。鉴于现有的信息技术基础设施、处理能力和中介机构的合格员工,这种方法可防止风险集中在中央银行、现有金融机构的非中介化以及资源的重复或浪费。DC/EP基础设施的主干将是一个与传统数据库和DLT的混合系统。

然而,中国人民银行强调,分布式账本技术对于如此大规模的应用还不够成熟。为了结算交易,任何系统都必须能够每秒处理300000笔交易(TPS),以适应中国的大型零售交易。中国人民银行不要求中介机构使用任何特定的基础设施或任何特定的技术途径。但是,对于交易记录和对账,可以使用DLT。金融中介机构仍将负责KYC和零售服务。

2)瑞典央行:e-krona项目

另一个先进的CBDC项目是世界上最古老的中央银行Sveriges Riksbank的项目。在另一个高度数字化的经济体瑞典,现金使用数年来一直在下降,以至于越来越多的商店不再接受现金。注意到其经济正在见证“全球现金最大和最快的下降”,瑞典银行站在全球最前沿讨论发行CBDC的可能性。

与其他央行一样,瑞典央行研究了几种技术和方法。目前,它正在开发e-krona项目的概念证明。同样,CBDC将作为现金的补充,而不是现金的替代品。目前瑞典银行概念证明的架构是一个混合式CBDC。

瑞典央行数字货币电子科朗的设计特征

CBDC是瑞典银行的直接权利主张,支付由支付服务运营商运营。关于具体设计,Riksbank研究人员Armelius等人指出,正在进行的试点是一个“在任何特定时刻流通的所有ekronor的分散数据库,瑞典银行在交易完成前对所有交易进行验证。”他们将其归类为“与中介机构的分散解决方案”,注意到“如果一个终端用户无法提供一个或多个Ksna的解决方案,则需要一个RIP-89的解决方案”。基础设施和技术实现基于DLT,使用R3的Corda,与几个公证人一起运行。由于概念验证的性质,所有这些目前都在瑞典银行及其技术合作伙伴的控制之下。

在接入技术方面,瑞典央行试点的CBDC是基于账户的,但考虑了低值代币预付卡的选择。在正在进行的试点模式中,瑞典央行发行了CBDC,但它们被存放在中介机构的钱包里。进入钱包是基于识别钱包的主人。展望未来,瑞典央行还可能开发CBDC支付卡,该卡可直接用于小额支付,无需进入钱包(即基于代币的接入)。

同样值得注意的是,即使使用基于帐户的访问,这种设计也将使用户对瑞典银行保持匿名。一方面,中介机构负责KYC和每个CBDC用户的持续尽职调查。另一方面,瑞典银行只收到有关个人账户余额和付款的信息,而不接收实际账户持有人(即每个账户或付款背后的个人或公司)的信息。

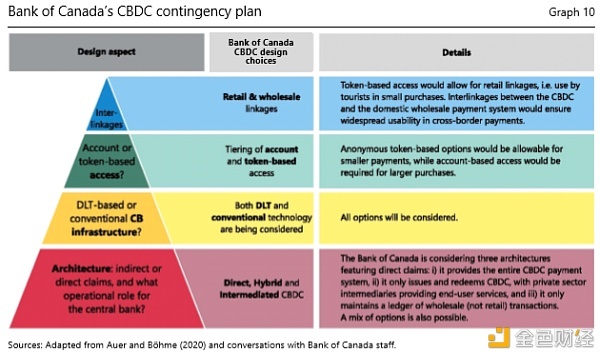

3)加拿大银行:CBDC作为一项应急计划

加拿大银行就数字货币问题开展了研究和政策交流,威尔金斯(2016)是最早支持CBDC的高层决策者之一,工作人员的研究很早就在积极研究这一问题和相关问题。尽管加拿大银行起步较早,但加拿大银行并未告知其正在开发CBDC零售试点或概念证明。相反,它概述了一个关于加拿大应在何种条件下发展CBDC的全面计划。它还制定了潜在的架构,并通过一系列关于新型支付技术的项目积累了相关的技术知识,还与其他中央银行合作。

特别是,加拿大银行考虑了减少或完全取消实物现金使用的情景,以及私人加密货币或稳定币作为一种支付手段取得实质性进展的情景。为了应对这些不测事件,加拿大银行正在进行利益相关者参与讨论,与大学和公司合作设计CBDC。如果要开发CBDC,则设计的总体目标是在加拿大银行(Bank of Canada)上进行数字索赔,在可能的范围内,这与实物现金的属性非常相似。CBDC不会取代现金,而是设计成一个具有良好弹性和可访问性的数字附加功能。

加拿大央行数字货币电子科朗的设计特征

由于总体设计目标足够明确,加拿大银行还详细说明了体系结构的要素。例如,CBDC是“以加元向加拿大银行提出的索赔”,即不采用间接/综合方法。相反,分析说明列出了三种可能的架构,分别对应于“直接CBDC”(加拿大银行提供整个CBDC支付系统)和“混合 CBDC”(加拿大银行只发行和赎回CBDC,私营部门中介机构提供最终用户服务)或“中间CBDC”(与混合模式相同,加拿大银行无法访问零售交易的完整分类账)。也有可能提供一种混合选择,即中介机构执行大部分支付,但加拿大银行可以根据社会目标直接进行一些零售支付。后一种方法的目标是从支付中介机构提供的有价值的服务中获益,但同时也有一种直接操作的选择来服务于公共政策目标,如普及服务。

结论

本文研究了中央银行数字货币的兴起,这是一种新的支付技术,可能很快就会在世界上许多国家使用。零售型CBDC更有可能出现在非正规经济规模较大的地方,而批发型CBDC在金融发展水平较高的经济体中更为先进。

我们还注意到,CBDC项目在各国之间存在着明显的差异,无论是在动机上,还是在经济和技术设计上。许多央行都在追求这样一种模式:CBDC是央行的直接债权,但有私营的中介机构。为了更好地理解这些差异,我们重点展示了三个先进的案例,即中国人民银行、瑞典央行和加拿大银行。鉴于CBDC的新颖性,以及对货币性质和提供的“清白”思考的范围,各国的做法自然会有所不同,这与经济环境和用户的优先事项相一致。

在数字支付已经非常先进,而现金使用正在减少的国家,中央银行可能会特别作出反应,以确保公共部门提供的支付手段的持续可用性。在数字支付普及率较低的国家,金融包容性可能是一个重要的推动因素。我们的概述也显示了一些关键的共同特征,比如CBDC的设计都不是为了取代现金,而是为了补充现金。大多数银行仍需要中介机构发挥强大的作用,尽管可能与中央银行直接提供某些服务并行。这些设计都没有追求间接模式,即CBDC是对中介机构的债权,而不是对央行的债权。

我们认为,通过分享有关驱动因素、方法和技术的信息,各国央行可以相互学习,从而补充这一领域的国际政策工作。展望未来,诸如新冠疫情大流行等事件凸显了获得多种支付手段的价值,以及任何支付方式都需要像现金一样,既包容又能抵御广泛的威胁。虽然很难预测未来的挑战范围,但各国央行将继续着眼于长远,仔细考虑CBDC在未来一系列潜在情景中的作用。

本文来源:雷电咨讯原文标题:TKCoin | 全球超36家央行数字货币正研发 CBDCs全面崛起