来源:Deribit 德瑞的交易课作者:Hasu

近几天来,有关 YAM 的新闻和讨论铺天盖地,令我眼花缭乱。为何大家如此关心它呢?YAM 作为「一场公平挖矿、治理和弹性的实验」推出,要求投资者将资本锁定在权益质押(staking)池中,从而赚取代币,而大部分代币发行于前 30 天内。投资者们的确锁定了资本——事实上,他们以前所未有的速度向池中倾注资本。尽管这些合约从未接受过正式的审计,而且小团队仅用了 10 天时间的冲刺来驾驭整个系统,在最初的 24 小时内,就有 6 亿美元的不同 DeFi 代币被质押,令人难以置信。第二天,系统出现了一个关键漏洞 2,永久锁定了 75 万美元的投资者资金。要对该项目执行必要的修复,就必须达到规定数量的代币投票(这是分叉了 Compound 治理系统的结果)。但由于太多 YAM 代币也被锁定,因此这些代币无法投票,也就无法达到规定票数注i。而且,未来也不可能达到任何规定票数,导致系统的治理功能形同虚设。

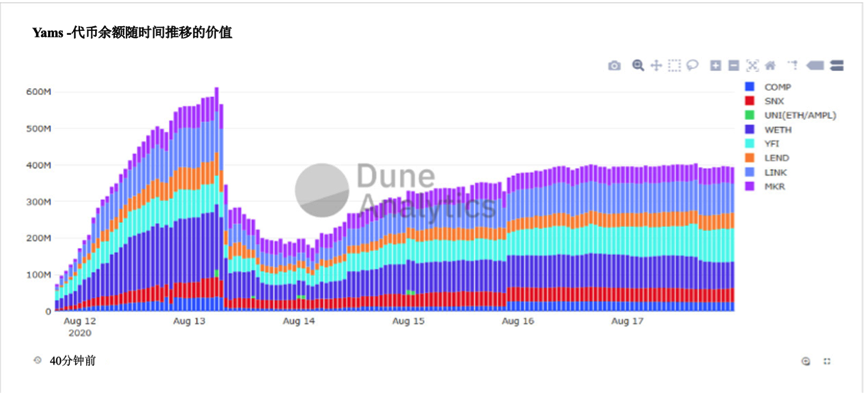

尽管许多观察员预测 YAM 命不久矣,事实却并非如此。相反,YAM 一直以正的市场价进行交易。虽然致力于在权益质押合约中挖它的资金暂时跌到了 2 亿美元,但并未崩盘到零,甚至恢复到了目前的 4 亿美元左右。

来源:Dune Analytics

这些事件发生后,人们开始讨论分叉系统和将现有的持有者迁至第二版,现在看来,这种情况确实正在发生。显然,YAM 成功地让用户关心这个项目,此乃一个不可思议的壮举。作为这一切的观察者,我很好奇它是如何让这么多社区买入的。我想我找到了两个解释。

公平发行 我认为 YAM 成功的第一个原因是它如何实现已经被比特币普及的公平发行。公平发行的主要特性是「没有免费的午餐」,意即每个人都有同样的机会获得代币。唯一可靠的方法就是动员每个人为之努力,并且证明这种努力是有成本的。我在之前的一篇文章 4 中已经提到,流动性挖矿是工作量证明(proof-of-work, PoW)的一种形式,但 YAM 将这个概念更进了一步。权益质押不仅有机会成本,因为资金无法用于别处,而且尽管听起来奇怪,但是把钱投到这些未经审计的合约中是游戏的一部分,并且是对用户信仰的一种考验。简而言之,DeFi 已经找到了一种方法,通过这种合成形式的 PoW 来重现公平的 PoW 发行的魔力。喜欢 PoW 的技术原因和经济原因有很多,但心理因素仍未得到充分探索。人们在某个事物上投入的时间和资源越多,他们赋予该事物的价值也就越多。也许这就是加密货币领域的沉没成本谬误(sunk cost fallacy)。仿佛是为了加深人们对该概念的理解,社区迅速筹集了 11.5 万美元来资助第二版的协议审计。有些人可能认为这是出于不甘心心理而追加的非理性投资,但我认为,这表明人们由衷地在乎他们的 YAMs。即便如此,公平发行和沉没成本谬误并不能解释为何用户一开始就急于进入协议。那么,是它的哪部分价值主张吸引了他们呢?

Rebase 机制首先,我们必须把 YAM 与具有内在价值的代币区分开来,后者的价值体现在其具有潜在的未来现金流,或治理者有自行分配这种现金流的能力。这适用于 COMP、CRV 或 YFI 这样的代币,一旦它们「出售」,市场参与者的理性做法是:(1)为它们定价,和(2)只要获取成本低于他们认为公平的成本,就通过合成 PoW 进行挖矿。对于 YAM、BASED 和现在许多其他飞涨的代币而言,情况则有所不同。这些代币并非伪权益,对现金流也没有要求。相反,它们和之前的许多其他代币一样,自称为货币注ii。

通过观察 YAM 及其克隆币的特性,我们可以判断它们并非有用的货币,其中最主要的特性就是它的「弹性」。「YAM 本质上是一种弹性供应的加密货币,其供应量随市场条件的变化扩大和收缩,初始目标为 1 个 YAM 钉住 1 美元。」5创始人虽然没有明说,但暗示 YAM 可以做稳定币(stablecoin),但这与事实相去甚远。Ampleforth 或 YAM 等具有 rebase 机制的虚拟货币恰恰和比特币一样完全不稳定。它们用代币数量的波动来代替代币价格的波动。例如,当一个币的 rebase 系数为 10 时,一个 10 美元的币就会被分割成 10 个 1 美元的币。在一个理性的市场中,每个账户的购买力保持不变,因为他们都保留了同样的份额,只是计价单位(numeraire)不同而已。这种方法不仅较既有的「有可变币价的固定供应」没有任何优势,反而因为人们缺乏处理此类货币的经验和心理模型而变得更糟。因此,如果 rebase 机制无法帮助代币赚大钱,那究竟为何还要使用它呢?我认为,市场上一些人并未理解 rebase 这个简单的概念。Ampleforth 基于一个简单的会计黑客,其市值便疯涨至近 7 亿美元,之后又迅速地跌了下来,便揭示了这一事实。明白这个概念的交易员会继续投资,直至新钱耗尽时撤出资金,让币价崩盘。其他币之所以会采用 rebasing 机制,由此可见一斑。它可以引诱不知情的市场参与者进行投资,从而助推代币增长,并最终为市场内部人士的退出提供流动性。

那 YAM 是什么?到这里,你可能已经心中有数。我认为 YAM 是一个多了些花样的「中本聪方案」。「中本聪方案」这个词由普雷斯顿·伯恩(Preston Byrne)创造 6,用于描述早期投资者试图剥削后期采用者的游戏,但其去中心化的架构使其有别于传统的庞氏骗局(Ponzi scheme)和金字塔骗局(pyramid scheme)。比特币本身就是一个「中本聪方案」,货币的泡沫理论 7 对此进行了恰当的描述。那问题来了:这个泡沫最终是会稳定还是破裂呢?要想避免破裂,YAM 就必须找到一个理由,让持有者永远不卖出,而是因其效用长期持有,而非仅仅因其未来的升值前景而持有。实事求是地说,YAM 及其众多克隆币存在设计缺陷,导致它们永远无法成为货币。剩下的选择就是彻头彻尾地改变该协议。考虑到系统的财库制度注iii 和社区通过治理塑造它的能力,这并非不可能,但可能性也不大。

注释 i :严格说来,本已达到了规定票数,但之后由于 rebase 漏洞,又导致票数不足。注释 ii :从创造者称之为「加密货币」和「货币实验」这一事实中可见一斑。注释 iii:事实上,市值每增加一次,YAM 就会收取一次协议税,因为每一次正 rebase 的 10% 都会进入社区治理的财库资金。