我最近阅读了 Maker 协议白皮书(https://makerdao.com/en/whitepaper/)。多么酷的概念啊!Maker 背后的团队创造出了一种锚定美元价值的加密货币(稳定币)。你将获得加密货币的所有好处,而不会出现疯狂的价格波动。自然而然,它变得非常流行,铸造出了价值数亿美元的币。

我进一步研究了 Maker 的文档,并阅读了一些关于其在 2020 年 3 月发生的抵押危机的文章。我身在监狱无法完全了解该系统以及发生的事情,只能从表面上理解我读到的东西,但我相信我可以提出一些想法,以帮助防止此类危机再次发生。

Maker 协议发行的稳定币被称为 DAI。DAI 的价值得到了以太坊区块链上虚拟金库(virtual vaults)中抵押品的支持。金库所有者是整个系统的基础。他们金库里的价值支持着所有流通中的 DAI 的价值。如果金库中的总价值低于所有 DAI 的美元锚定值,则该系统就已经失去了清偿能力,可以被视为破产。

我认为,导致其最近危机的 Maker 协议存在的问题,是对金库所有者的作用的误解。在好几个地方,我都看到他们被称为“借款人”,这起初让我无法理解。他们在借什么?后来才恍然大悟:这是说金库所有者正在从 Maker 协议本身那里借 DAI,并在其金库中放置抵押品(通常是以太币)以支持贷款。这就像你的房屋抵押贷款,以太币是房屋,而 DAI 是银行的贷款。就像抵押一样,金库所有者也必须为所借资金支付利息,即所谓的“稳定费”(stability fee)。而且,如果抵押品的价值下降得太低,他们的金库就可以被拍卖掉。这就像一间失去赎回权的房屋。这种类比不恰当的原因在于:除了支持它的抵押品外,“被借出”的 DAI 没有其他价值。它的价值来自这一事实:在情况紧急的时候,它可以在清算拍卖中赎回其抵押品。Maker 协议已经扮演了银行的角色,发行了抵押担保的贷款,但是在我看来,金库本身就是银行,至少是过去的银行。

在现代中央银行出现之前,银行曾经将黄金保管在金库里,然后印刷并借出被该黄金支持的纸币。Maker 协议中的金库所有者正在做类似的事情。他们将以太币保存在自己的金库中,然后借出以该以太币为支持的 DAI。因此,他们应该被更恰当地视为贷款人,而不是借款人。银行应该在自己的金库中保留足够的黄金,以覆盖黄金所支持的所有未偿付的通货。在实务中,他们印的通货超出了他们能支持的,只是希望大家不要一起上门索要他们的黄金。当不可避免的银行挤兑发生时,银行家们向他们在政府中的朋友求助。如今,美元已经没有任何东西支持,而部分准备金银行已成为常态。银行仍然会陷入困境,并期望获得纾困。这确实有点混乱。

对于 Maker 而言,这不是一个值得效仿的好模型。该协议不是现代银行,因为它没有政府的支持。相反,对待金库所有者应该像老式银行一样,只是它们不能作弊,因为所有会计工作都是在区块链上公开进行的。如果他们尝试发行的 DAI 超出其以太坊可以支持的水平,那么他们就有被清算的风险。这种方式与 Maker 协议的现行设计方式之间的根本区别在于,作为贷款人,金库所有者应收取利息,而不是支付利息。

当我阅读白皮书时,我的第一个问题是“如果会被收取费用,为什么会有人把他们宝贵的以太币放进金库来支持其他人的稳定币(DAI)?除了稳定费,如果抵押品的价值下降得太低,他们还可能损失其抵押品 13% 的清算费用。那么为什么要在没有奖励的情况下承担所有这些风险呢?”?原来,该系统奖励(本不应该被奖励的)其他行为,而金库所有者可以受益于此。

该协议具有一个智能合约,用户可以锁定他们的 DAI ,并在那里获得“储蓄存款利率”(savings rate)。我心想,“好吧,如果储蓄存款利率高于稳定费,那么金库所有者就可以在金库中铸造由以太币支持的 DAI,将其放入储蓄合约,并且——只要他们注意清算率——就可以获得以太币的回报(储蓄存款利率减去稳定费)。”?但是,为什么我们要激励这一点呢?DAI 的全部要点是,它可以作为一种去中心化的、基于区块链的美元代币流通,而非被锁定在智能合约里。

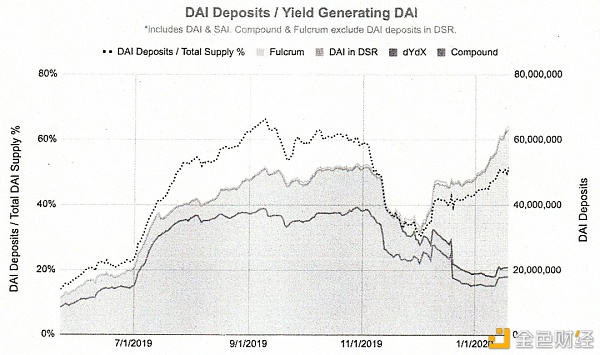

事实证明,在三月的危机之前,储蓄存款利率约为 8%,而稳定费约为 0.5%。所以,我的怀疑是正确的:金库所有者可以得到回报(7.5%),不是通过把 DAI 卖入流通并当好金库的管家,而是通过将其铸造的 DAI 保存在自己手上并将其存放在储蓄合约里。显然,在危机到来之前,存在的所有 DAI 中的很大一部分都在储蓄合约里。(参见图1。)

图1

储蓄合约的目的是为了使监督该协议的委员会(Maker DAO)可以调整储蓄存款利率,以使 DAI 进入和退出流通,从而影响价格并使其与美元保持平价。我真的不认为有必要这样做。市场力量是保持价格稳定的原因,因为平价双方都有套利机会,使价格回到均衡状态。该储蓄合约感觉就像一位中央银行家想要的工具,这样他可以想像他是在“管理经济。”?这种自上而下的控制价格的冲动,与协议的去中心化精神并不协调。更糟糕的是,激励行为使系统更不稳定,而非更加稳定了。

一个完全去中心化的协议由数学和逻辑“管理”,将人为决策权交给最终用户。依靠中央委员会在系统内设置重要参数是一个缺点,而不是一个优势。这并不是说 Maker 协议必须在没有管理委员会的情况下才能发挥作用。它是一个复杂的系统,它能正常运转的这一事实就令人印象深刻。但是,必须看到委员会的实质:一种权宜之计。它不是一种有效的机制,无法发现它所监督的系统参数的最佳值。

危机

在 3 月中旬左右,以太币的价格突然下跌了约 50%,而 DAI 的价格飙升了 10% 以上(对于一种应该和美元一比一等价的东西,这个数很大了)。由于其以太坊的价值下降并被迫清算,许多金库变得抵押不足。这是金库所有者承担的风险。他们的工作是确保添加以太以弥补短缺,或偿还其未偿付的 DAI 余额。但是,危机来得如此之急,以至于一些金库被迫以极端的折扣价清算,损失了几乎所有(在某些情况下,所有)抵押品。

问题源于这一事实,即整个系统长期缺乏抵押。不仅金库所有者因使用系统抵押而受到稳定费的处罚,而且储蓄存款利率也在不断增加 DAI 的负担。于是,在危机期间,没有人愿意在清算拍卖中放弃其稳定的、高收益的 DAI,来获取正在崩溃的、负收益的以太币。

最后,DAI 不得不用 USDC 来支持,USDC 是由银行现金支持的稳定币(几乎不是一种去中心化的方案)。如果 Maker 协议要真正去中心化和独立,它就必须把基本的激励措施做对,并拒绝去自上而下地控制的诱惑。

小小的建议

显然,我主张废除储蓄合约和稳定费,而用什么代替?首先,无需更换储蓄合约。DAI 的价值是其稳定费,而不是任意的回报率。关于稳定费,应为负数。也就是说,金库所有者应该提供抵押品而得到奖励,而非惩罚。因此,根本不应该将其称为稳定费。它确实应该被称为储蓄存款利率,因为金库所有者把他们的以太币保存在金库中,并从支持 DAI 的服务中获得回报。但这可能会造成混淆,因为该术语已被使用。相反,可以将其称为抵押品回报率的“抵押品利率”(collateral rate)。

无论其名称如何,它将吸引抵押品进入系统,而不是拒绝它。你可能会问,DAI 将从何处支付此抵押品利率?它应来自提供抵押的金库所发行的 DAI。DAI 的持有人被提供了服务(去中心化的稳定币),因此他们应该付钱。该如何确定这个利率呢?对MakerDAO (已经设定了稳定费和储蓄存款利率)的当前系统的一个简单解决方案是将储蓄存款利率降低为零,并将稳定费降低为一个较小的负数,也许是 -1%。必须这样做,以使 DAI 每年仅以 1% 的速度消失,而留下的未使用抵押品比其他情况要多得多。

更好的解决方案是建立一个系统,使金库所有者可以设置自己的费率并相互竞争来争夺来自 DAI 持有者的利息,费率最低者获胜。这通常会使利率保持较低水平,但是当抵押品严重短缺时,利率将通过市场力量自动上涨,从而鼓励更多的抵押品进入并阻止 DAI 的囤积。这与我们在 3 月中旬的危机中看到的恰恰相反。

通过适当地调整激励措施,DAI 的市场深度应该会更好,买卖差价会更窄。原因是,有了正的回报率,金库所有者将希望将其新铸造的 DAI 投放市场,这样其他人将持有正在贬值的资产(当他们拥有自己的 DAI 时,该利率将被抵消)。因此,在平价之上将有足够的流动性。

低于平价时,只要 DAI 持有人可以赎回 DAI 抵押品,就有套利机会。如果价格低于平价,人们可以购买打折的 DAI,以预言机(oracle)汇率从发行金库中把这些打折的 DAI 赎回成超额的抵押品,然后在市场上以全价出售抵押品。(预言机汇率是 Maker 协议确定抵押品价值的方式)。因此,低于平价时将有足够的流动性。

这些力量将稳定价格并确保完全抵押,尤其是在动荡的市场条件下。

技术部分

这种基于市场的抵押率决定系统,机制有些复杂。如果你对细节不感兴趣,请跳到结论。

如上所述,金库应设置自己的费率,低费率的金库可赢得竞争。但是,除非系统中有额外抵押品(excess collateral),否则就不存在竞争。如果所有抵押品都在支持 DAI,则金库所有者可以随心所欲地收费,因为赎回抵押品是 DAI 持有者仅有的追索权。我们可以通过允许未使用抵押品收取另一金库 DAI 的利息(如果其抵押品利率低于另一金库的利率)来解决此问题。因此,无需铸造 DAI 并在市场上出售,金库所有者只需收一个较低的利率即可收取利息。这对于保持较低的利率非常有用,但是现在没有动机来实际发行和出售 DAI,尤其是因为确实存在清算风险的金库。

因此,一定会遇到一个妥协,即一个低利息金库里的额外抵押品只能捕获发行金库的一小部分利息,其余将进入发行金库,但是是以低利息金库的利率。因此,在系统中有额外抵押品的情况下,将会有一个自然临界值(cutoff),高于该水平发行 DAI 的金库会把利息输给有额外抵押品而低于临界值的金库,两者均以较低的利率赚钱。

哪个金库从哪个金库捕获?高于临界值而具有最低费率的金库应该被低于临界值而具有最高费率的金库捕获。这将激励高费率的金库将其费率保持在较低水平。

发行金库的利息中的哪一部分应该通过低于临界值的额外抵押品来捕获?这应该根据相比未偿还的总 DAI 数量,系统中有多少额外抵押品来决定。如果所有 DAI 都在付利息给额外抵押品(即,仅具有额外抵押品的金库低于临界值),则捕获率应为 0%。该系统充斥着额外抵押品。该比率应线性增加,当金库中没有低于临界值的额外抵押品时达到 100%:该系统接近无清偿能力,需要快速提供额外抵押品。

所有这些都解决了保持系统中额外抵押品和低抵押品利率的激励,但是我们想要额外能力的原因是,因此我们可以在需要时使用它。为此,需要有一种机制,可以将 DAI 从接近破产的金库自动切换到有额外抵押品的金库。这可以通过通常的方式,用清算拍卖来完成。金库会用它们的额外抵押品来铸造 DAI,然后用它来竞标。但是,最好是自动执行此操作以加快危机中的速度,并将资产和负债(抵押品和 DAI)简单地转移到资本充足的金库中。金库可以为此目的在部分超额抵押品上做标记并设定费用,金库首先清算为低费用金库。

系统中各个金库设置的抵押率将趋于收敛于一个简单的“市场利率”,即临界值。临界值以下的金库都“把钱留在了桌子上”,因为,只要它们不超过临界值,它们就可以收取更多费用而不会输给更便宜的金库。另一方面,高于临界值的金库将输给低于它又有额外抵押品的金库。

当抵押品(或在汇率变动的情况下抵押品的价值)下降时,临界值将自动上升,因为在临界值以下的额外抵押品将更少,从而使利率较高的金库可以全额收取利息。捕获率也将提高,因为一小部分 DAI 正在支付额外抵押品的利息。这两件事都将鼓励新的金库和新的抵押品流入系统,从而缓解了短缺,而这一切都无需 MakerDAO 进行干预。

我试图考虑一种方法,即捕获率也可以去中心化的,并且由市场力量而不是由上面的线性公式控制,但是我做不到。问题在于,金库已经在根据抵押品利率竞争以获取 DAI 持有人的利息,那么它们又如何基于捕获率进行竞争以同时发行 DAI 的金库呢?我们可以设计出一个双参数公式,它权衡这两个值,从而得出一个案例,将利息放在得分最低的金库上,但这看起来非常复杂,并且存在很多漏洞。我们也可以把抵押率和捕获率留给金库决定,把直接利息给总收入最低的金库,但随后金库可以使用极端设置,有利于抵押率非常低,但捕获比如说 100% 利息的 DAI 持有人。

结论

Maker 协议是一个非常酷的概念,我希望它能成功,但我担心,如果不解决这些基本问题,它将再次遇到我们在 2020 年 3 月中旬所看到的那种危机。下次崩溃可能导致系统性破产和灾难性失败。它上面有很多钱,甚至有望变得更多。这场危机应该是一个警钟,要求进行改革或尝试新的协议。我只是希望以上想法可以帮助指出正确的改革方向。

Ross Ulbricht?文

币信研究院原创编译

原文链接:

https://medium.com/@RossUlbricht/remaking-the-maker-protocol-4b29f879f11

原文标题:重新设计Maker协议